분석 리포트: 다올(5/4), KB(5/7), 신한(4/27), 삼성(4/24)

현대차는 더 이상 자동차 주식이 아닌 것 같음

증권사 리포트의 공통 의견은 로봇과 AI로 리레이팅 해야하지 않을까로 판단됨

본업(자동차)으로 보면 관세·인센티브·환율 다 안 좋음

그런데 주가는 1년 동안 180% 가까이 올랐음

이 갭을 메우는 게 결국 BD와 피지컬 AI 모멘텀

체크할 포인트는 두 가지

첫째, 3분기 RMAC 개소가 예정대로 되는가.. (이게 미뤄지면 로봇 프리미엄 빠질 가능성)

둘째, 2028년 아틀라스 양산 일정.

결국 자동차 주식으로 보아야하는가, 로봇 및 피지컬 AI 주식으로 보아야 하는가

개요

지난 4월 24일 현대차 1분기 실적이 발표됐음

영업이익 2.51조원. 작년 같은 분기보다 30% 넘게 감소

숫자만 보면 부진한 성적같지만

증권사들 반응은 4개 증권사 모두 매수 의견 유지

추가로 증권사들은 2분기부터 실적 회복을 예상함

(삼성증권은 미국 시장점유율 확대로 Top3 등극 가능성 있다고 보는 중)

이번 실적 부진의 80% 가까이가 일회성 비용 때문도 있지만

미국 관세(-8,600억원), 중동 전쟁으로 인한 생산 차질, 환율 급등 충당금(-2,700억원), 팰리세이드 리콜(-1,000억원)

진짜 이유는 모두가 알듯이

“현대차를 자동차 회사가 아니라, 로봇·AI 회사로 다시 봐야 한다” 는 공통된 의견임

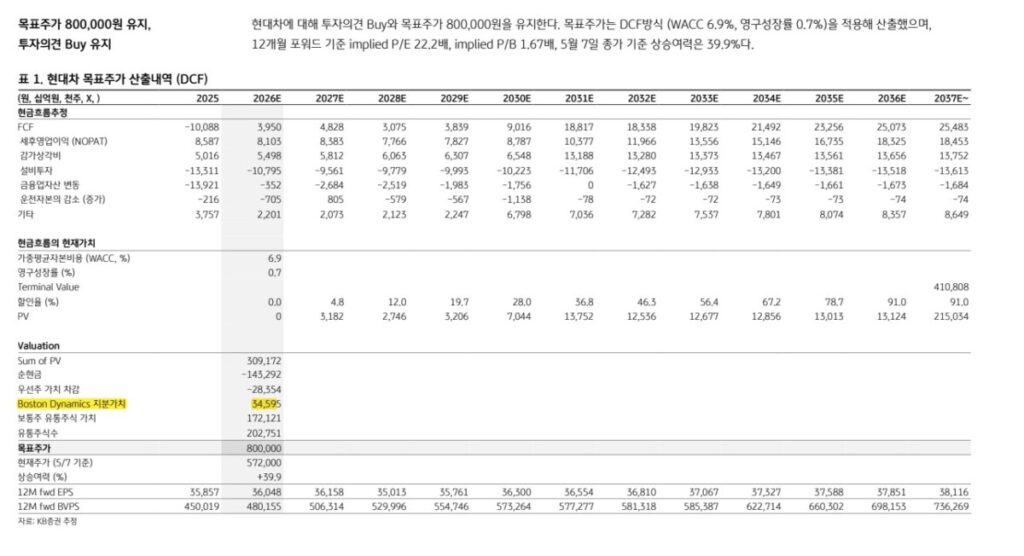

증권사 목표가

4곳 모두 매수. 목표주가는 67만~80만원 사이.

| 증권사 | 목표주가 | 발행일 |

|---|---|---|

| KB증권 | 800,000원 | 5/7 |

| 다올투자증권 | 740,000원 | 5/4 |

| 삼성증권 | 700,000원 | 4/24 |

| 신한투자증권 | 670,000원 | 4/27 |

리레이팅 포인트

공통으로 꼽은 투자 포인트는 세 가지

① 보스턴다이내믹스(BD) 가치

BD는 현대차가 보유한 로봇 자회사임.

경쟁사인 미국 ‘Figure AI’가 최근 50조원 가치를 인정받았음

BD는 그보다 데이터·기술력에서 앞선다는 평가

KB증권은 BD 가치를 34.6조원으로 따로 잡아서 목표주가에 반영했음

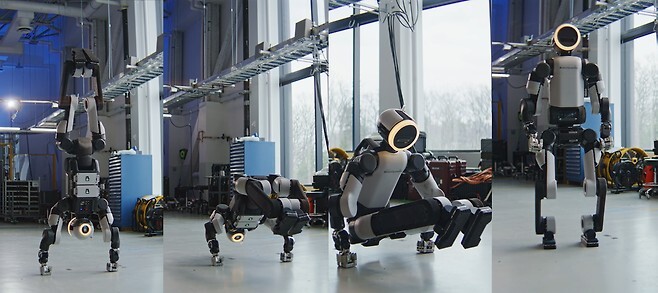

② 3분기 휴머노이드 로봇 훈련센터 ‘RMAC’ 개소

RMAC는 미국 조지아주에 들어서는 2028년 양산을 목표로 하는 아틀라스를 훈련하는 곳임

지난 5월 5일 BD가 양산형 아틀라스 영상을 공개했음

물구나무 자세에서 두 팔로 90kg 전신을 지탱하는 동작을 선보였는데

영상 공개 후 5/6 장 중 12%대까지 상승하다가 +8%로 마감함

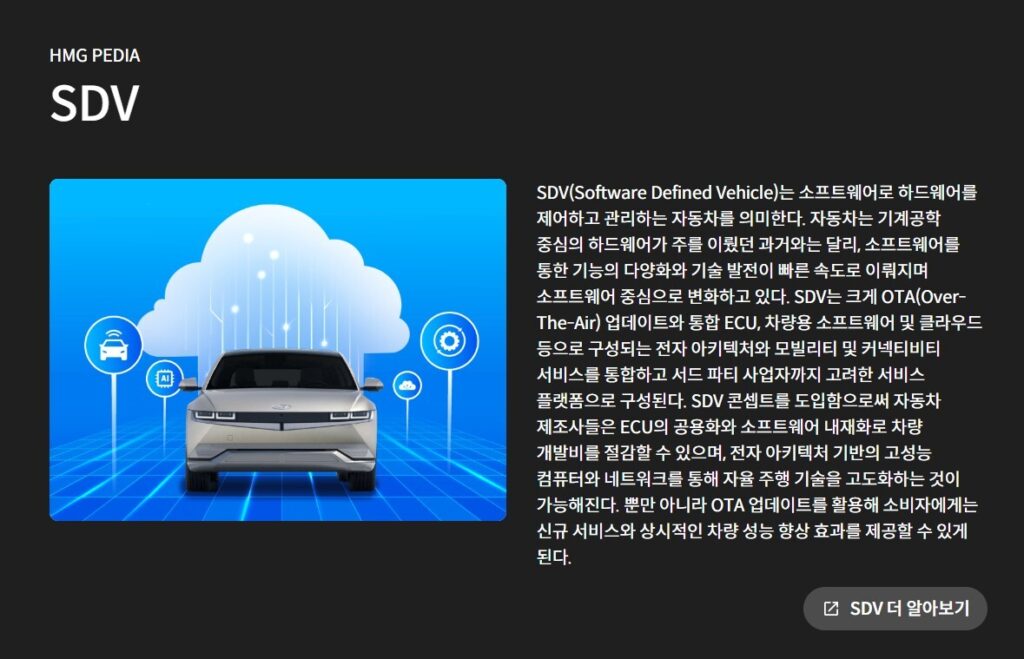

③ 자율주행 SDV

먼저 ‘SDV’가 뭔지 알아보았는데

SDV는 Software Defined Vehicle의 줄임말로 한국말로는 ‘소프트웨어 중심 자동차’임

쉽게 말하면, 스마트폰처럼 무선 업데이트(OTA)로 차량 성능이 계속 진화하는 자동차.

기존 자동차는 출고되면 그게 끝이었음.

SDV는 구매 이후에도 새 기능이 추가되고, 자율주행 성능도 개선됨 (테슬라 생각하면 될 듯)

현대차는 4월 23일 1분기 실적 컨퍼런스콜에서

“SDV카는 2026년 하반기에 실제 도로 투입을 통해 기술검증을 할 예정”이라고 밝힘

올해 하반기가 D-Day.

같이 진행되는 작업도 많은데

첫째, 엔비디아와 협업. 자율주행 데이터를 빠르게 학습하기 위해 엔비디아와 협업해 외부 파트너 데이터까지 활용

엔비디아 고성능 GPU를 5만장 확보하여 로봇 및 자율주행 학습에 활용한다고 함

둘째, 제네시스 G90 부분변경 모델에 레벨2+ 자율주행 적용

셋째, 자율주행 파운드리 사업 진출.. 자율주행 기술을 플랫폼화하겠다는 것

이게 잘되면 현대차의 수익 구조가 바뀜

기존엔 차 한 대 팔고 끝이었지만 앞으로는 차 판매 + 소프트웨어 구독료 + OTA 업그레이드 수익 구조로 바뀌게 되는 것

벨류에이션

PER은 증권사마다 차이가 큼.

- 다올: 10.2배

- 삼성: 13.2배

- 신한: 15.8배

- KB: 16.4배

전통 자동차 회사 평균이 per 10배정도 되니 적정수준으로도 보임

PBR은 1.0~1.3배 수준.

과거 현대차는 0.3~1.5배 사이를 오갔으니까, 지금은 역사적 상단 부근이라고 볼 수도 있지만

KB증권에서 말하는 것처럼

“현대차는 완성차 가치주가 아니라, 로보틱스 성장주로 봐야 한다”면?

PER 16배가 자동차 회사 기준으론 비싸지만, AI·로봇 성장주 기준으로는 오히려 저평가

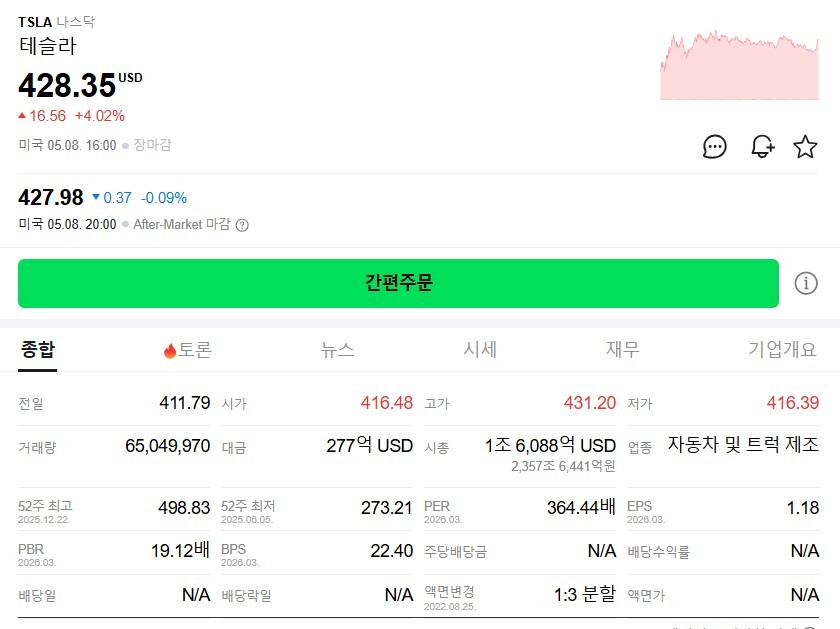

참고로 제조, 자율주행, 로봇 전부에 역량이 있는 기업은 현대차와 테슬라 2개 뿐

테슬라의 per은 350이 넘음

마무리

다시 한번 정리해보면

현대차를 어떤 회사로 볼 것이냐가 핵심임

자동차 회사로 보면 지금 주가는 비쌈

본업은 관세·환율·인센티브 다 안 좋고, PBR도 역사적 상단 부근

근데 로봇·AI 회사로 보면 얘기가 달라짐

BD 가치만 34.6조원, 새만금 AI 데이터센터 투자, SDV 페이스카 하반기 투입, 2028년 아틀라스 양산까지

증권사 4곳이 일제히 매수를 외치는 건 결국 이 그림을 본 것

다만 이 시나리오가 깨지는 순간 프리미엄도 같이 빠짐

체크 포인트

첫째, 3분기 RMAC 개소가 예정대로 되는가

둘째, 2028년 아틀라스 양산 일정

본업이 흔들려도 미래 스토리가 살아있으면 주가는 버틸 것이고

미래 스토리가 흔들리면 본업이 받쳐줘야 하는데 본업도 지금은 약함

결국 하반기 모멘텀이 계획대로 굴러가는지를 분기마다 체크하는 것이 투자자 입장에서 할 수 있는 최선임

본 글은 증권사 리포트와 공시 자료를 정리한 것으로, 매수·매도 추천이 아닙니다. 투자 판단은 본인의 책임!

![[2026.05.13 한국 증시 브리핑] 외국인은 투매, 코스피는 사상 최고가 돌파.. 다음 주도주는 현대차?](https://taxhunt.kr/wp-content/uploads/2026/05/85DDC545-1F68-46D5-A32E-6EF19356F358-768x645.jpg)