오프닝

전일 S&P500 사상 최고가를 갱신한 지 하루 만에 4대 지수가 일제히 하락 마감함.

결정적 매개는 국채금리.

10년물이 4.595%로 연내 최고치를 찍으며 시장은 연내 금리 인하 기대감을 낮춤.

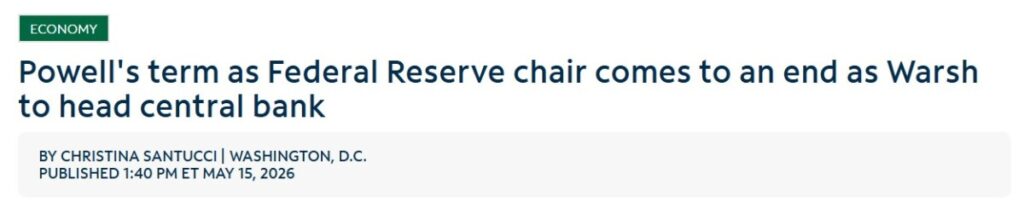

파월 임기 종료와 케빈 워시 신임 의장의 첫날이라는 상징적 날짜임에도 시장 반응은 차가웠음.

트럼프-시진핑 베이징 정상회담은 보잉 200대 발주 외 구체적 성과가 없이 마무리됨.

기대를 모았던 엔비디아 H200 판매건이 흐지부지 되며 엔비디아도 약세

이란 긴장 재점화로 WTI 는 100달러 위에서 안착, USD-KRW는 1,497원까지 상승함.

주요 섹터 중 상승은 에너지 하나뿐이었고,

러셀2000은 7주 연속 상승세를 꺾고 -2.44% 하락함.

소형주가 금리에 얼마나 취약한지를 다시 한번 확인

1. 지수

S&P500 7,408.50 (-92.74, -1.24%)

전일 7,500선 첫 돌파 후 차익실현. 섹터 대부분 하락, 에너지만 유일하게 상승함.

나스닥 26,225.15 (-410.08, -1.54%)

반도체 / 빅테크 매도 집중. 엔비디아 -4.4%, 인텔 -6%, 마이크론 -6.6%, AMD -5.7%로 차익실현 폭이 가장 큼.

다우 49,526.17 (-537.29, -1.07%)

전일 5만선 탈환 후 하루 만에 반납. 보잉 -2.8%로 중국 200대 발주 기대 충족 못 함.

러셀2000 2,793.30 (-69.79, -2.44%)

7주 연속 상승세 종료 가능성. 11월 이후 최악의 일일 낙폭. 금리 급등에 소형주 가장 취약함.

VIX 18.43 (+6.78%)

경계심 빠르게 복귀. 변동성 극대화

2. 매크로

WTI 101.16달러 (+4.37%)

트럼프-시진핑 정상회담 종료 후 트럼프가 이란 정책에 다시 강경 신호. 호르무즈 봉쇄 장기화 우려로 3% 이상 급등. 100달러 위 안착 흐름 굳어짐.

USD-KRW 1,497.08원 (+0.38%)

원화 약세 지속. 미 국채금리 급등 / 위험회피로 달러 강세 가속, 1,500원 재돌파 임박. 한국 외환 / 수출주 부담 가중

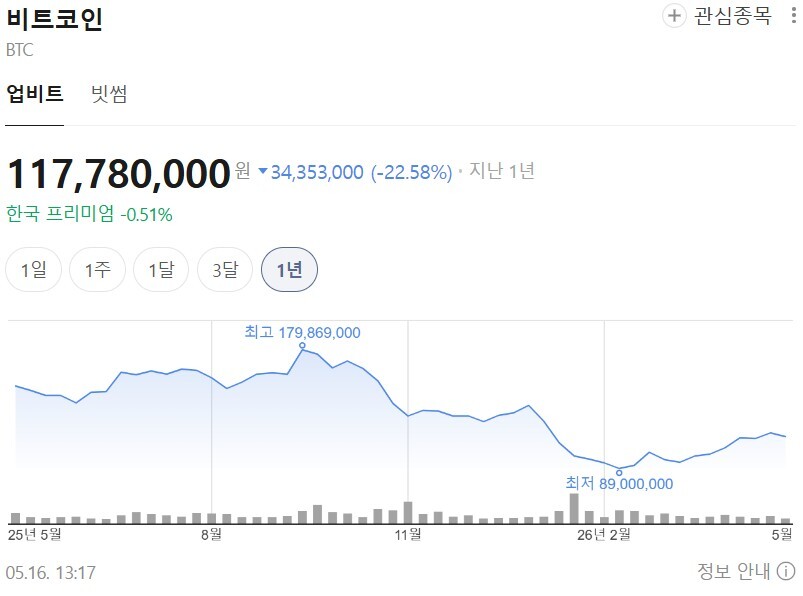

BTC 79,116달러 (-2.93%)

위험자산 셀오프와 동조 하락. 8만달러 하향 이탈.

인플레이션 우려로 안전자산조차 금 / 은이 더 강하게 하락하는 이례적 흐름.

3. 섹터 ETF

오늘은 11개 섹터 중 에너지만 유일 상승. 거래대금 컸던 빅테크 / 반도체 ETF는 차익실현 매물로 큰 폭 하락. 강세와 약세 흐름 모두 확인 가능한 날임.

1) XLE 59.44 (+2.14%) — 강세

에너지 섹터 SPDR. WTI 100달러 위 안착에 엑손모빌 / 셰브론 등 메이저 일제 강세.

호르무즈 / 이란 리스크 지속이 단일 재료로 작용함

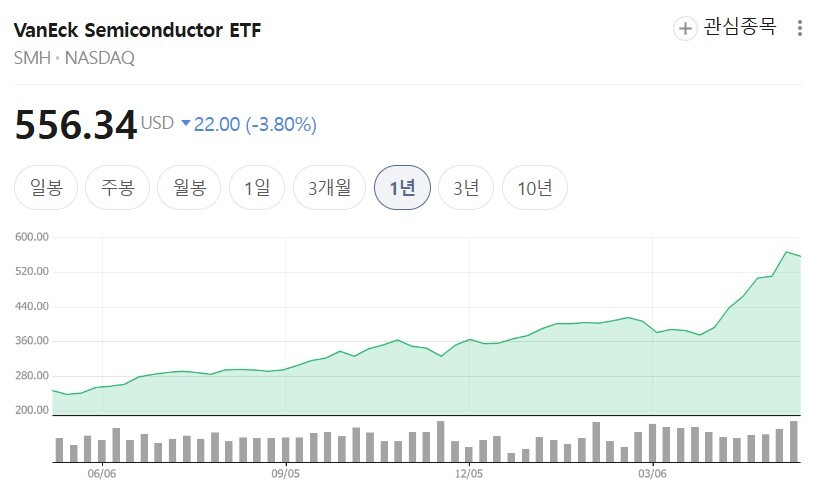

2) SMH 556.34 (-약 3.8%) — 약세

반도체 거래대금 13M주로 평균 10.4M주 대비 급증.

엔비디아 -4.4%, AMD -5.7%, 마이크론 -6.6% 등 차익실현.

4월 이후 +30% 랠리에 대한 단기 청산 압력.

3) XLK 176.26 (-약 1.8%) — 약세

기술주 섹터. 거래대금 14.52M주로 평균 11.19M주 대비 증가.

반도체만큼 하락함은 아니지만 애플 / MS도 1% 안팔 하락하며 빅테크 전체에 장고 넘어감.

4. 매크로 (뉴스/이슈)

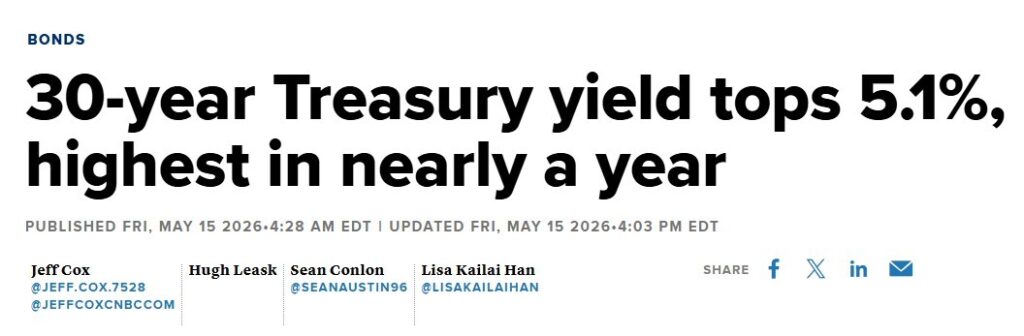

10년물 국채금리 4.595% 급등 — 1년래 최고. PPI / CPI 핫데이터 + 유가 급등 영향으로 14bp 점프.

30년물 5.121%로 23년 10월 이후 최고.

시장은 연내 금리 인하 가능성 사실상 소거, 12월 인상 베팅 증가.

파월 의장 임기 종료, 워시 신임 의장 취임 — 8년 재임한 제롬 파월 의장 5/15부 자리에서 물러남.

신임 케빈 워시 의장이 17대 의장으로 취임. 파월은 DOJ 조사 종결까지 이사회에 잔류 의사.

케빈워시의 첫 FOMC는 6/16-17.

트럼프-시진핑 베이징 정상회담 마감 — 보잉 200대 발주(기대치 500대 대비 미달), 농산물 / 에너지 구매 약속만 발표.

엔비디아 H200 칩 중국 판매 그린라이트 보도. 그러나 구체 합의문 부재로 시장 실망.

유가 다시 100달러 위, 인플레 우려 재점화 — 호르무즈 봉쇄 장기화에 브렌트 109달러, WTI 103달러까지 상승.

10대 경기침체 중 12번 중 유가 급등이 선행했다는 우려도 부상.

5. 내 생각

첫째, 인플레 트레이드 vs 디스인플레 트레이드의 결정적 분기점

이번 주 PPI / CPI 모두 컨센서스 상회.

10년물 4.6% 육박은 더이상 일시적 노이즈가 아니라 구조적 reprice임.

시장은 “연내 인하 0회 + 12월 인상 가능성”라는 시나리오에 어느정도 공감 하는 듯

워시 의장 취임 첫날부터 그가 표방해온 “AI발 생산성 / 인하 여력” 논리가 실시간으로 반영된 건 아닐까

둘째, 사상 최고 / 사상 최저의 동시 발생

전일 다우 5만 / S&P 7,500 첫 돌파 다음 날 대부분 섹터 동반 하락.

사이클의 정점 부근 특유의 변동성일까 단순 차익실현 후 쉬어가는 것일까

러셀2000이 가장 크게 빠진 건 금리 민감 7주 랠리 후 차익실현이라는 이중 재료.

7주간의 소형주 강세가 흔들린 것은 그만큼 시장이 금리에 민감하게 반응하고 있다는 뜻

셋째, 에너지 단일 테마의 외로운 강세

오늘 섹터 중 에너지만 상승.

이는 강세장이 아니라 인플레 헤지로의 강제 이동임.

금 / 은까지 함께 하락한 건 “실질금리 상승 → 무수익 자산 매도” 매크로 변화의 신호.

단기적으로 에너지는 더 갈 수 있지만, 100달러 위 유가는 결국 소비 / 기업이익 침식 부메랑으로 돌아옴.

다음 주 엔비디아 어닝(수요일)이 “AI 슈퍼사이클의 진짜 시험대”가 될 것임.

워시 첫 FOMC(6/16-17)을 주의깊게 봐야 할 듯