미·이란 휴전 협상 교착 속 국제유가가 추가 상승했음에도 뉴욕 증시 3대 지수가 동반 상승 마감함

S&P500과 나스닥, 러셀2000은 또다시 사상 최고가를 경신함

반도체 섹터 강세가 지수 상승을 견인했고, 폭은 좁았지만 모멘텀은 유지됨

시장 폭이 좁다는 점은 부담임

거래 종목의 약 38%만 상승했음

1. 지수

- S&P 500

7,412.84 (+13.91p, +0.19%) — 사상 최고 종가 경신함

장중 고점에서 일부 반납했으나 기록을 이어감

2. 나스닥

26,274.13 (+27.05p, +0.10%) — 사상 최고치 경신함

반도체 주도력에 비해 상승폭은 제한적이었음

3. 다우

49,704.47 (+95.31p, +0.19%) — 5만선 회복은 다음 거래일로 미뤄짐

에너지·산업 비중이 상승을 지지함

4. 러셀2000

2,868.58 (+0.26%) — 소형주가 오히려 가장 견조한 흐름을 보임

유가 상승 환경 속에서도 강세를 유지함

5. VIX

VIX는 18.38 (+6.92%) 로 급등 마감함. 지수는 신고가인데 변동성은 튀는 이상 구간임

10년물 국채금리는 4.41%까지 약 4.6bp 상승함

신고가에도 거래폭이 좁음

쏠림이 더 깊어진 하루로 정리됨

2. 매크로

$98.25 (+2.97%) — 중동 휴전 협상 교착에 상승세 지속됨

100달러 재돌파를 시도하는 흐름임

환율도 글 작성중인 오전 10시 기준 1480원대 돌파 중..

3. 섹터 ETF

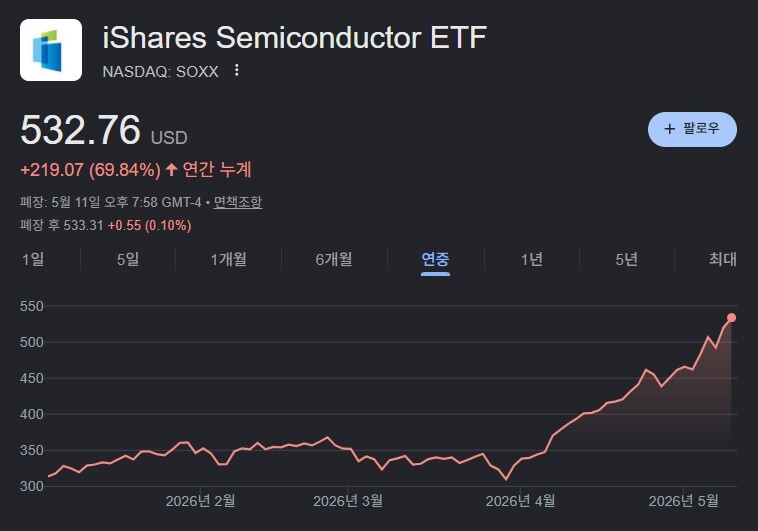

- 반도체 soxx

장중 +1.98% 수준 강세 흐름 보임

마이크론, 인텔, 엔비디아 동반 강세가 ETF 상승을 견인함

메모리 가격 랠리 기대감이 모멘텀의 핵심임

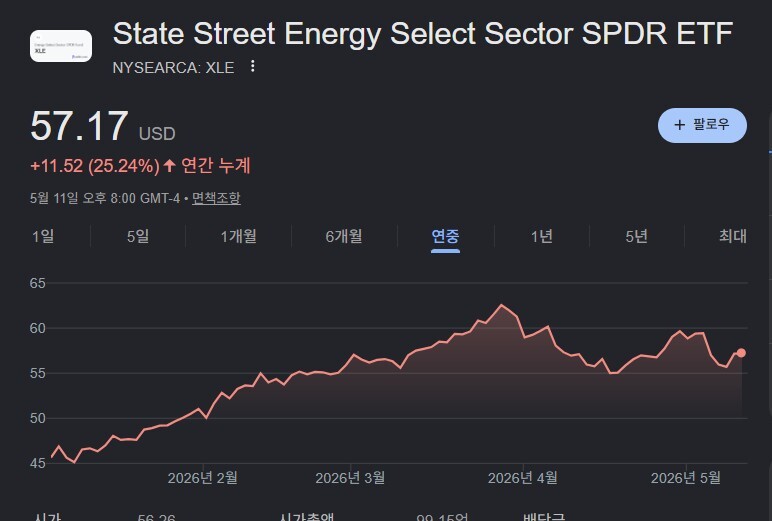

2. XLE (에너지)

WTI 약 3% 상승에 동반 강세 보임.

중동 지정학 리스크가 단기 수급 우위로 작용함

3. XLK (기술주)

반도체 섹터 주도로 강세 흐름 동조함.

빅테크 개별 모멘텀보다 칩 사이클이 더 뚜렷한 모습임

4. 매크로

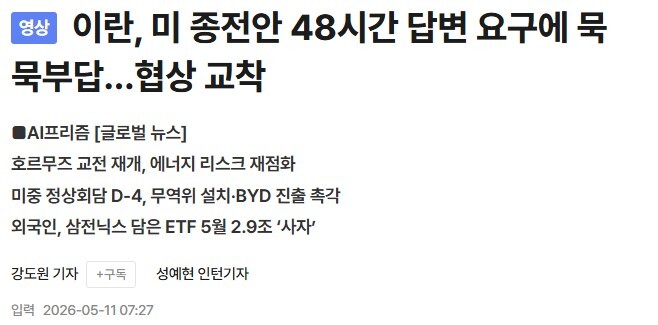

중동 지정학 — 미국과 이란의 휴전 협상이 교착 상태에 들어감

UAE 겨냥 공격 보도에도 헤그세스 국방장관은 휴전이 유지되고 있다고 밝힘

호르무즈 해협 부분 개방을 둘러싼 협상이 계속됨

반도체 모멘텀 — 마이크론이 메모리 반도체 랠리 지속 기대감에 약 7% 급등함

인텔은 애플과의 반도체 생산 협력 가능성에 추가 상승함

퀄컴은 사상 최고치 경신함

전망치 상향 — 야데니리서치가 S&P500 연말 목표치를 7,700 → 8,250으로 상향함

HSBC도 7,500 → 7,650으로 올림

버블 논쟁 — 영화 빅쇼트 실제 인물 마이클 버리 등 공매도 진영에서 닷컴버블 유사성 경고가 다시 제기됨

5. 내 생각

첫째, 쏠림이 깊어지고 있음

S&P500, 나스닥, 러셀2000 동반 신고가 마감했지만 상승 종목은 약 38%에 그침

반도체와 에너지 두 섹터가 지수를 끌어올리는 구조임. 폭은 좁고 깊이는 얕음

주도주(반도체 대형주·메모리)에서 손을 떼는 순간 지수가 흔들릴 수 있는 구간임

둘째, 명분과 리스크가 동시에 살아 있음

AI 인프라 수요와 메모리 가격 랠리는 실적으로 뒷받침되는 명분임

반면 VIX는 튀었고 유가가 100달러를 다시 노리는 중임. 신고가에서 헤지 수요가 들어오는 신호로 해석됨

명분이 강할 때 리스크도 함께 부풀어 오르는 모습

셋째, 수급의 무게 중심이 미국 대형 반도체에 묶여 있음

MU, INTC, NVDA, QCOM 라인이 동시에 강세를 보이면서 SOXX·SMH 같은 메이저 반도체 ETF로 자금이 더 쏠림

국내 시각에서는 삼성전자·SK하이닉스 메모리 사이클 동조 가능성에 주목할 필요 있음

당분간 반도체에서 손 떼면 안될 것 같음