오프닝

트럼프가 매수한 종목 명단이 공개됨

인텔·엔비디아·샌디스크·AST스페이스모바일 등등

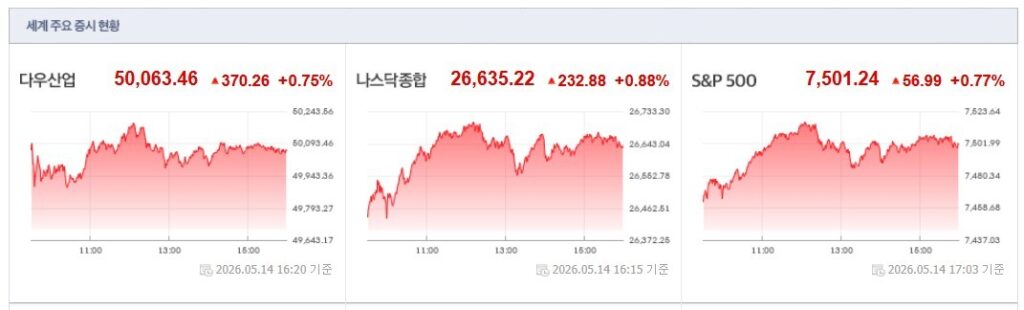

5월 14일 미국장은 트럼프 본인 매수 종목 리스트 공시와 시스코 어닝 서프라이즈가 겹치며 4대 지수 동반 상승 마감함

S&P500은 +0.77% 올라 7,501.24로 사상 첫 7,500선 돌파함

나스닥 +0.88%, 다우 +0.75%, 러셀2000 +0.67%로 오랜만에 대형주·소형주 동반 강세 흐름임

전일 PPI 6.0% 충격에도 ‘AI 인프라 + 대통령 매수 리스트’라는 이중 모멘텀이 인플레 우려를 압도함

1. 지수

S&P500: 7,501.24 (+56.99, +0.77%) — 사상 첫 7,500선 돌파 신고가 경신함. AI 인프라 관련주 주도로 박스권 상단 돌파.

나스닥: 26,635.22 (+232.88, +0.88%) — 4대 지수 중 가장 강한 상승률 기록함. 반도체·AI 네트워킹 쏠림 지속.

다우: 50,063.46 (+370.26, +0.75%) — 다우 구성종목 시스코 +13% 폭등이 지수 견인함. 5만선 안착.

러셀2000: 2,863.09 (+19.15, +0.67%) — 대형주 강세에 동반 상승함. 다만 빅테크 대비 상대적 약세 흐름은 지속됨.

VIX 17.27로 -3.36% 하락. 옵션 시장은 어닝 호조에 안도하는 모습임. 다만 PPI 6.0% 충격은 여전히 깔려있는 리스크임

2. 매크로

WTI 유가: $102.15 (+1.13, +1.12%) — 트럼프-시진핑 베이징 회담에서 호르무즈 해협 자유항행 합의 도출됐으나,

사우디 1990년 이후 최저 생산량 발표로 공급 우려 지속됨 IEA는 10월까지 글로벌 공급 부족 경고함

USD-KRW 환율: 1,492.01원 (+0.13%) — 원화는 1,490원대에서 약세 흐름 지속됨

한-미 통화스왑 협의 진전 여부가 향후 환율 변동성의 핵심 변수임

한국장에서 조금 더 오르는 모습

BTC: $81,254.52 (+1,577.88, +1.98%) — 200일 이동평균선 $82,000 저항선 부근에서 반등 시도함

다만 전일 ETF 자금 6.35억 달러 순유출은 단기 부담 요인임

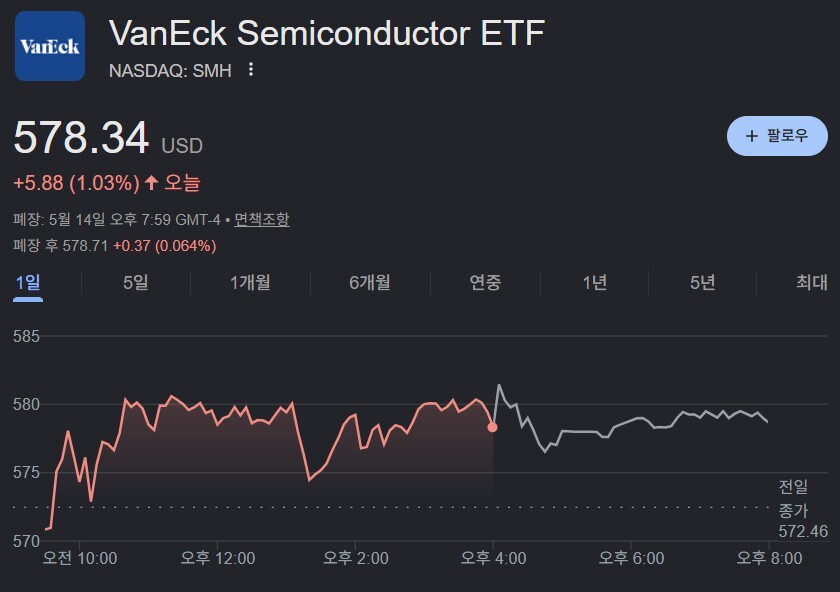

3. 섹터 ETF

SMH (VanEck 반도체) — AI 인프라 수주 폭증 재료로 반도체 강세 지속됨

엔비디아 +4% 상승, H200 칩 중국 판매 허용 기대감이 반영됨

TSMC, 브로드컴, AMD 등 상위 종목 동반 강세

XLK (기술주) — 시스코 +13%, 브로드컴 +5% 52주 신고가, 엔비디아 +4% 등 메가캡 테크 일제 상승함

AI 네트워킹 테마가 광범위한 매수세 유도함

QQQ (빅테크) — 나스닥100 추종 ETF로 +0.9%대 상승 마감함

AI 데이터센터 인프라 사이클 지속 신호가 빅테크 전반의 강세 흐름 견인함

4. 매크로

트럼프 픽 종목 공개

트럼프 OGE 공시, 개인 주식 대량 매수 — Q1 기준 3,642건 거래, 113페이지 분량 Form 278-T 공시함

인텔은 3월 2일 매수 후 +150% 상승, 델은 2월 10일 최대 500만 달러 매수 후 +96% 상승. 엔비디아·브로드컴·시놉시스·케이던스·TI 등 반도체주 100만~500만 달러 신규 포지션 구축함

엔비디아 매수는 황 CEO 중국 동행 이전 시점이었음

아래는 OGE에 공시된 트럼프 거래 내역 다운로드 가능함

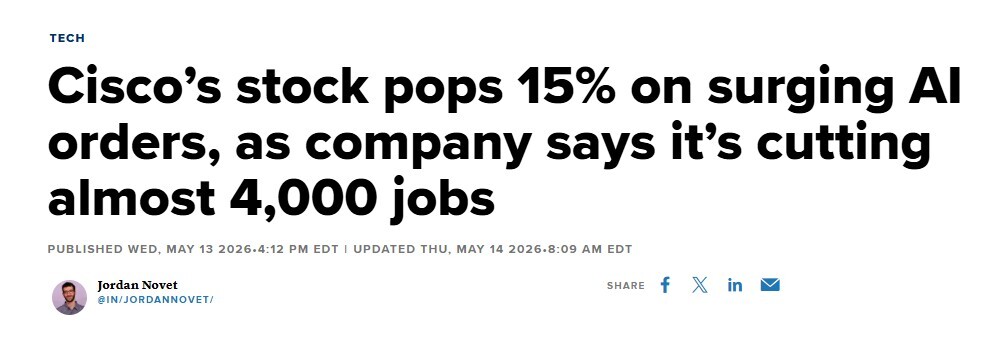

시스코 어닝 서프라이즈, AI 인프라 수주 가이던스 50억→90억 달러 대폭 상향

회계연도 3분기 매출 158.4억 달러(+12% YoY), EPS $1.06으로 컨센서스 상회함

데이터센터 스위칭 주문 +40% YoY, 네트워킹 부문 +25% YoY. 시스코 주가 +13.4% 마감으로

2002년 이후 최대 단일 상승률 기록함

엔비디아 H200 칩 중국 판매 허용 기대로 +4% 상승 — 젠슨 황 CEO가 트럼프-시진핑 베이징 정상회담에 동행하면서 첨단 반도체 대중국 수출 완화 기대감 부각됨. 미중 무역 협상 진전 가능성 시그널 작동함

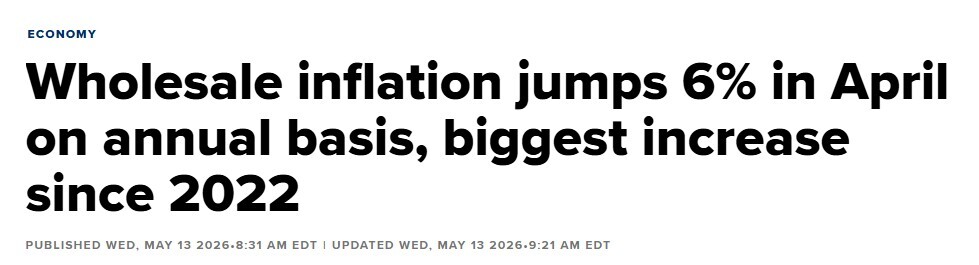

4월 PPI 6.0% YoY로 2022년 12월 이후 최고치

전월 대비 +1.4% 급등, 컨센서스 +0.5%를 크게 상회함

서비스 부문 +1.2%, 무역 서비스 마진 +2.7% 급등이 주요 원인임. 인플레이션 압력이 확산되는 신호로 평가됨

4월 소매판매 +0.5%로 전월 대비 둔화됐으나 컨센서스 부합

3월 +1.6% 대비 큰 폭 둔화됐으나 시장 예상치 +0.6%에 근접함. 주간 신규 실업수당 청구건수도 안정적 흐름 유지함.

5. 내 생각

첫째, AI 인프라 사이클이 인플레이션을 압도

전일 CPI 3.8%, PPI 6.0% 충격이 이미 있었음에도 시스코 어닝 한 방으로 시장이 V자 반등 마감함. 이는 AI 자본투자 사이클이 매크로 우려를 흡수할 만큼 견고하다는 시장의 베팅임. 하이퍼스케일러 수주가 5억→9억 달러로 80% 상향 조정된 점이 결정타로 작용함.

둘째, 쏠림은 AI 네트워킹·반도체로 한층 더 집중되고 있음.

시스코 +13%, 세레브라스 +68%, 브로드컴 +5%, 엔비디아 +4%로 AI 인프라 전체가 동반 강세 마감함. 반면 팔란티어 등 AI 소프트웨어는 차익실현 매물 출회되는 차별화 흐름 나타남. 하드웨어·인프라 쏠림이 더 심화되는 중임.

셋째, 정책·매크로 리스크는 여전히 깔려있는 변수임.

PPI 6.0%는 2022년 12월 이후 최고치임. 연준의 연내 금리인상 확률이 30%까지 상승한 상태임

동시에 트럼프-시진핑 회담 결과, 호르무즈 해협 정상화 시점, 사우디 감산 지속 여부가 모두 단기 변동성 트리거임

트럼프 OGE 공시로 본인이 반도체·AI주를 적극 매수해온 사실이 드러난 점도 흥미로움

정책 방향성과 본인 포지션이 같은 방향을 가리키는 셈이라, ‘AI·반도체’ 정책 기조는 당분간 더 명확해질 가능성 있음

AI 모멘텀이 이 모든 변수를 끌고갈 수 있을지가 다음 주 관전 포인트임